1. Макроскопічно у другій половині року тиск на вітчизняну економіку посилився, промислова економіка показала слабку тенденцію попиту та пропозиції, ринок нерухомості охолонув, інвестиції в інфраструктуру були слабкими, інвестиції у виробництво сектор все ще відновлювався, а спалах місцевих епідемій затягнув споживання, незначне уповільнення зростання експорту.Очікується, що скорочення ліквідності Федеральної резервної системи підтримає сильний долар, посилить вплив епідемії, нещодавні міжнародні ціни на сиру нафту та неблагородні метали значно впали.Зараз висока точка товарної інфляції, економіка сповільнюється квартал за кварталом, макрополітика Китаю посилить міжциклове регулювання

2. Умови сировини (1) залізної руди

Цього тижня, оскільки пропозиція залізної руди значно зросла, а вплив обмеженого попиту на виробництво продовжував падати, металургійні комбінати все ще мають інвентаризувати площі, трейдери продовжуватимуть накопичувати ресурси, структуру надлишкової пропозиції та надмірного попиту важко змінити, ціни на залізну руду все ще мають можливість падати далі

Ціни на заготовки минулого тижня на ф'ючерсному ринку значно впали, ціни знизилися, виробництво прокату, накопичення запасів на ціні не підтримується.Однак, з точки зору часового вузла, основна сторона очікуваного підвищення цін є сильною, рушійною силою є головним чином низхідна ланка прокату сталі.На даний момент, за винятком кількох головних млинів, є великі запаси готової продукції, більшість готової продукції немає на складі та специфікації, а замовлення повне в період після виробництва.Згідно з нинішньою ціною на матеріал заготовки, прибуток від миттєвої прокатки сталі становить понад 150. Певною мірою це дає збільшення простору заготовки.Звичайно, з точки зору запасів, нижній прокатний стан поблизу високої точки в році, відновлення виробництва очікується повністю готовим, початок короткого періоду часу надаватиме пріоритет травленню запасів, ціни на заготовки мають певний опір.Перш за все, у короткостроковій перспективі ціни на заготовки мають висхідну динаміку, але підйом або вивільнення запасів є опором.

Постачання: ремонт гарячих змійовиків продовжується, тому є мало можливостей для змін у виробництві, яке очікується на рівні 3,18-3,21 мільйона тонн на тиждень;Попит: після результатів опитування Mysteel, холоднокатаний соціальний інвентар підтримував невеликий низхідний, короткостроковий продаж холодної системи.Однак у випадку приватних станів холодної прокатки швидкість підбирання низька, а значення прибутку стискається більш очевидно, і в наступний період буде деяке зниження, щоб зменшити тиск.В інших галузях промисловість будівельного машинобудування очікує збільшення замовлень у вересні, у промисловості важких вантажівок швидкість переварювання запасів все ще низька, замовлення демонструє спад, а сила підтримки низька в пізній період, немає дефіциту інженерних замовлень, і підприємства не наважуються сліпо приймати замовлення.Основна причина полягає в тому, що обмеження прибутку та капіталу більш очевидні.Таким чином, існує обмежений простір для відновлення споживання сталевих конструкцій.В галузі інфраструктури наразі спостерігається відскок щомісяця, але він все ще знижується порівняно з минулим роком. Для антициклічних галузей буде лише короткострокова підтримка, збільшення простору відносно обмежене;з боку експорту, відгуки металургійних заводів, серпневі замовлення будуть нижчими, ніж липневі, експортні замовлення впадуть (сідло, Бен, Мей).Однак, на поточний погляд, металургійні заводи в кінці третього кварталу до четвертого кварталу будуть скорочуватися, тому очікуване скорочення виробництва або повільно відображається на ринку.ІНВЕНТАРИЗАЦІЯ: останній тиск сталеливарного заводу не відображається, металургійний завод або підтримуватиме нормальну передачу, завод підтримуватиме рівень 950-980 000 тонн коригування запасів;нижче споживання навколо просто потреби, загальний порядок, відсутність грошей, низький прибуток здійснюється, буде інфраструктура та інфраструктурні проекти, але поточний брак сил, як очікується, продовжуватиме зростати.Підводячи підсумок, на цьому тижні ціни на гарячий і холодний прокат будуть шоковою вичікувальною операцією, закінченням основних операцій, орієнтованих на відвантаження.

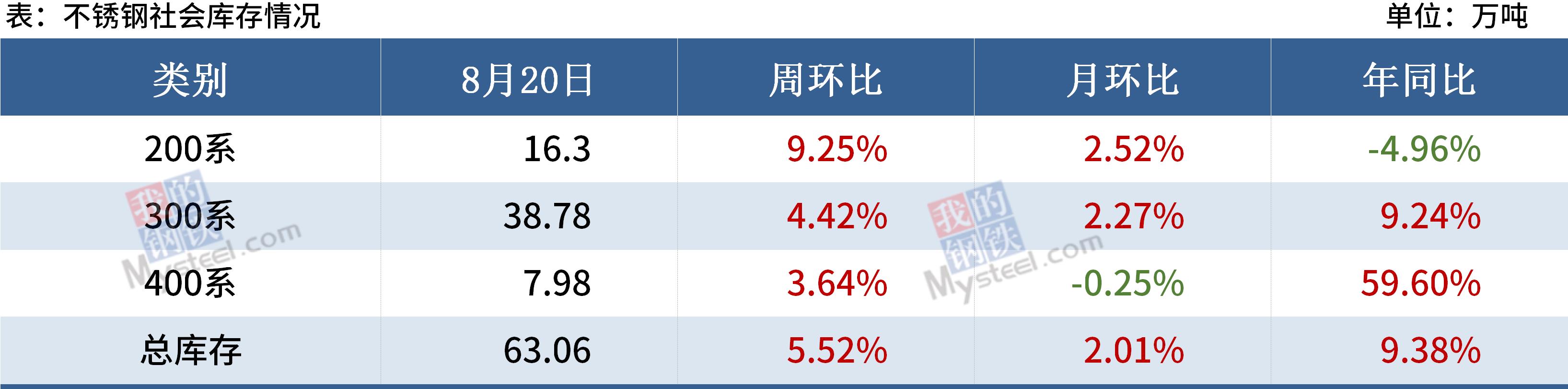

9.Нержавіюча сталь

3. Вугільний кокс

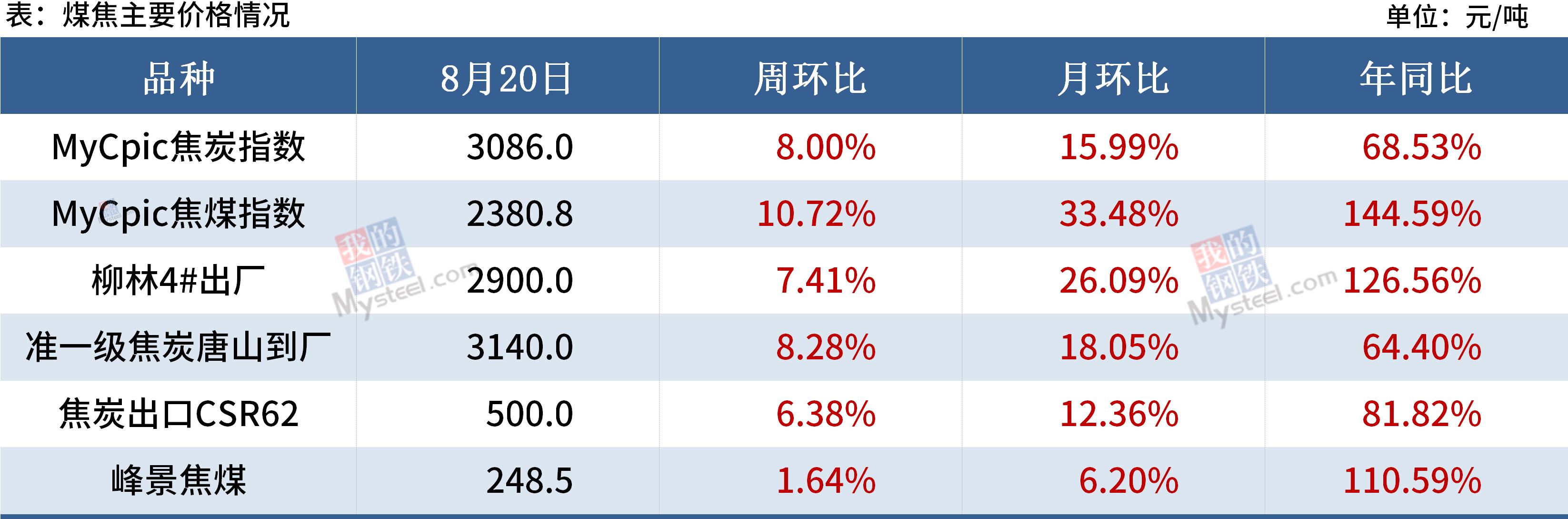

[ щодо коксівного вугілля ] цього тижня очікується повільне зростання виробництва вугілля.З огляду на сувору заборону перевиробництва у вугільних шахтах, важко побачити значне збільшення пропозиції коксівного вугілля.Найближчим часом очікується, що пропозиція залишиться обмеженою;епідемічна ситуація в Монголії повторилася, кількість транспортних засобів, що проходять через митницю, зменшилася, і все ще існує невизначеність на пізнішому етапі, збільшення імпорту обмежене;Очікується, що на цьому тижні відкриття коксівних заводів дещо знизиться, але падіння попиту поки що не компенсує дефіцит пропозиції, а запаси коксівного вугілля на коксохімічних підприємствах і металургійних заводах все ще мають тенденцію до зниження ;очікується зростання цін, ціни на вугілля цього тижня залишаться високими.

[щодо коксу], окрім власного попиту та пропозиції, найважливішою причиною зростання коксу є витрати;попит і пропозиція на кокс є жорсткими і збалансованими, і очікується, що попит і пропозиція зменшаться.Зменшення виробництва в частині постачання через захист навколишнього середовища та тиск на закупівлю коксівного вугілля обмежують коксохімічні підприємства збільшувати виробництво, металургійні комбінати також продовжували спостерігати падіння попиту в контексті скорочення виробництва сирої сталі, але сталеливарні заводи 'запаси також були використані відносно швидко, і вони все ще перебувають у стані скорочення в найближчому майбутньому.Крім того, ціни на коксівне вугілля різко зросли, і витрати серйозно знизили прибутки коксохімічних підприємств, кокс продовжуватиме збільшувати передачу тиску на собівартість виробництва в найближчому майбутньому, сьогодні відбувається шостий раунд коксування, очікується, можливість реалізувати найближчим часом.

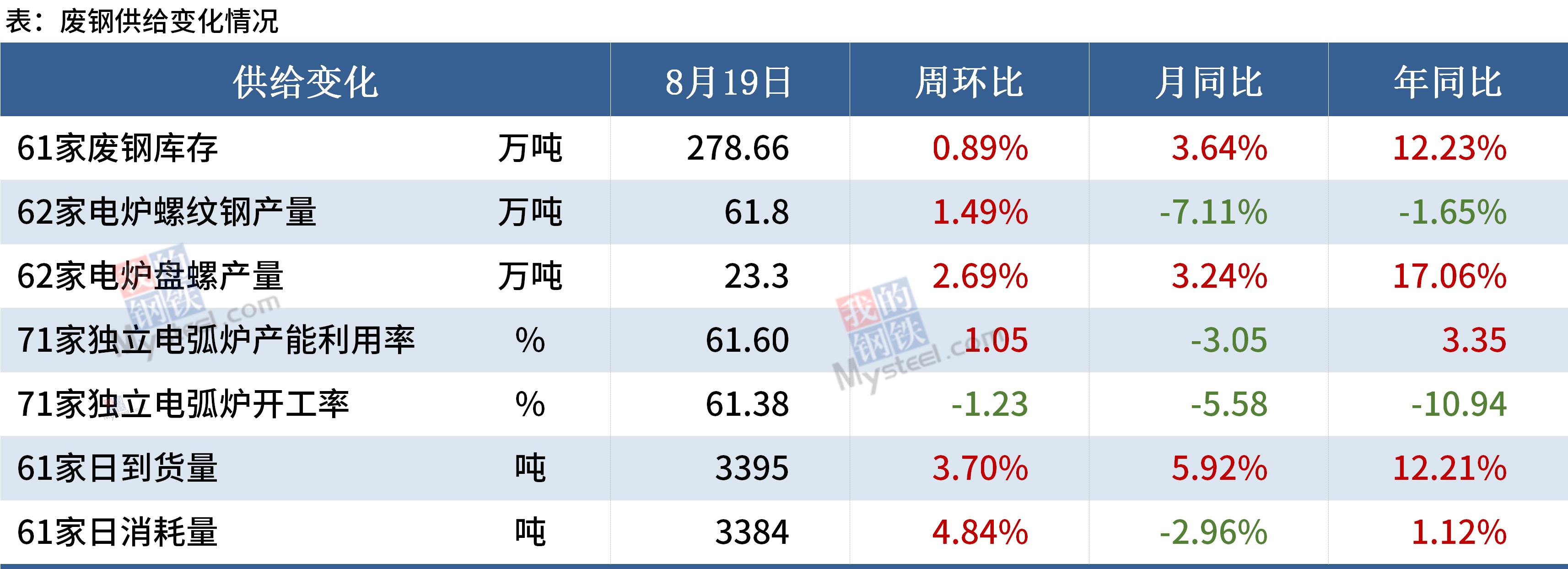

4.брухт

Наразі попит на сталевий брухт на місцевих металургійних заводах залишається диференційованим, хоча прибуток електродугової печі дещо скоротився, але загальна продуктивність залишається значною.Ціна брухту трохи нижча, ніж вартість розплавленого чавуну, а співвідношення ціни та ефективності брухту знизилося.Крім того, хоча готова продукція впала в п’ятницю, і ринок відновився, але в міжсезоння поставки не є гладким фоном, відскок ціни або обмежений, ціна на брухт підтримується або буде обмежена.Враховуючи подальше зниження вартості розплавленого чавуну, очікується, що цього тижня домінуватимуть ціни на внутрішньому ринку брухту.

5. Сталева заготовка

6.Всі види сталевої конструкційної сталі

Судячи з макроекономічних даних і даних про нерухомість минулого тижня, попит на нижній течії ще суттєво не покращився, очікування щодо початкового попиту суттєво не покращилися або навіть погіршилися, менталітет ринку потребує коригування.У короткостроковій перспективі залізна руда, вугілля, попит та інші фактори спільно впливатимуть на тенденцію цін на будівельну сталь, ринок може продовжувати бути невеликими складами, продовжувати чекати відновлення попиту та процесу випуску, очікується, що ціни на будівельну сталь цього тижня бути вичікувальною коригуванням, дія вузького діапазону ударів.

7. Середня пластина

Згадуючи внутрішній ринок листового металу минулого тижня, загальна ситуація продовжує слабшати, у короткостроковій перспективі головне занепокоєння викликають такі фактори: з боку пропозиції, нещодавнє виробництво металургійного заводу було дещо нижчим, але з розширенням прибутку сталеливарного заводу, деякі металургійні заводи відклали плани технічного обслуговування, і в майбутньому виробництво середнього товстого листа може дещо збільшитися.В обігу, через високу договірну ціну північного металургійного комбінату та скорочення різниці в ціні між півднем і північчю, попит на замовлення значно впав, як наслідок, останній обсяг надходження на ринок зменшився, а збільшення у соціальному пулі було відносно невеликим, що зменшило тиск накопичених запасів.З боку попиту, завдяки цьому раунду глибокого коригування ціни на середню пластину, спекулятивний попит впав, темпи закупівель на нижній течії сповільнилися, і певний попит був пригнічений, але з ринкової ситуації в п’ятницю, після того, як спот стабілізується , попит на цьому тижні матиме певний ступінь розрядки.Інтегрований прогноз, цього тижня, попит і пропозиція збільшаться вдвічі, ціни або продовжуватимуть потрясіння.

8. Холодна та гаряча прокатка

Однак на даний момент запаси термінальних підприємств знаходяться на низькому рівні, і увага приділяється ритмічності поповнення вниз по течії.Крім того, негайний розрахунок виробничого прибутку 304 значно звузився, а негайний прибуток процесу виробництва заліза з високим вмістом нікелю став збитковим, є певна підтримка з боку витрат;після того, як Аояма спробував піднятися, спостерігайте за показниками торгівлі на ринку, цього тижня очікується, що ціни 304 будуть працювати у вузькому діапазоні.

Час публікації: 26 серпня 2021 р